Choisir la coopérative : décider ensemble pour le bien du projet

Entre gouvernance démocratique et lucrativité limitée : SCOP et SCIC sont les structures coopératives taillées pour les projets à impact.

La logique coopérative : une rupture dans le droit des sociétés

Nées de la loi n°47-1775 du 10 septembre 1947 portant statut général de la coopération, les coopératives reposent sur un principe simple et radical : une personne, une voix.

Peu importe le capital détenu, peu importe l'ancienneté. Chaque associé·e pèse autant que les autres dans les décisions collectives.

Dans une société de droit commun, le pouvoir est proportionnel au capital.

Dans une coopérative, cette logique est inversée : le capital est un outil au service du projet, non un titre de pouvoir.

Les associé·es ne cherchent pas à maximiser un rendement mais à poursuivre un objet commun.

Les excédents dégagés peuvent être réinvestis dans le projet ou partagés entre les associé·es, dans les limites fixées par la loi selon la forme coopérative retenue.

Cette architecture se traduit notamment par une lucrativité limitée : une part obligatoire des excédents est affectée chaque année à des réserves impartageables, définitivement acquises à la structure et non distribuables, y compris en cas de dissolution.

Les modalités précises varient selon la forme : la SCOP et la SCIC obéissent à des règles de répartition distinctes, détaillées ci-après.

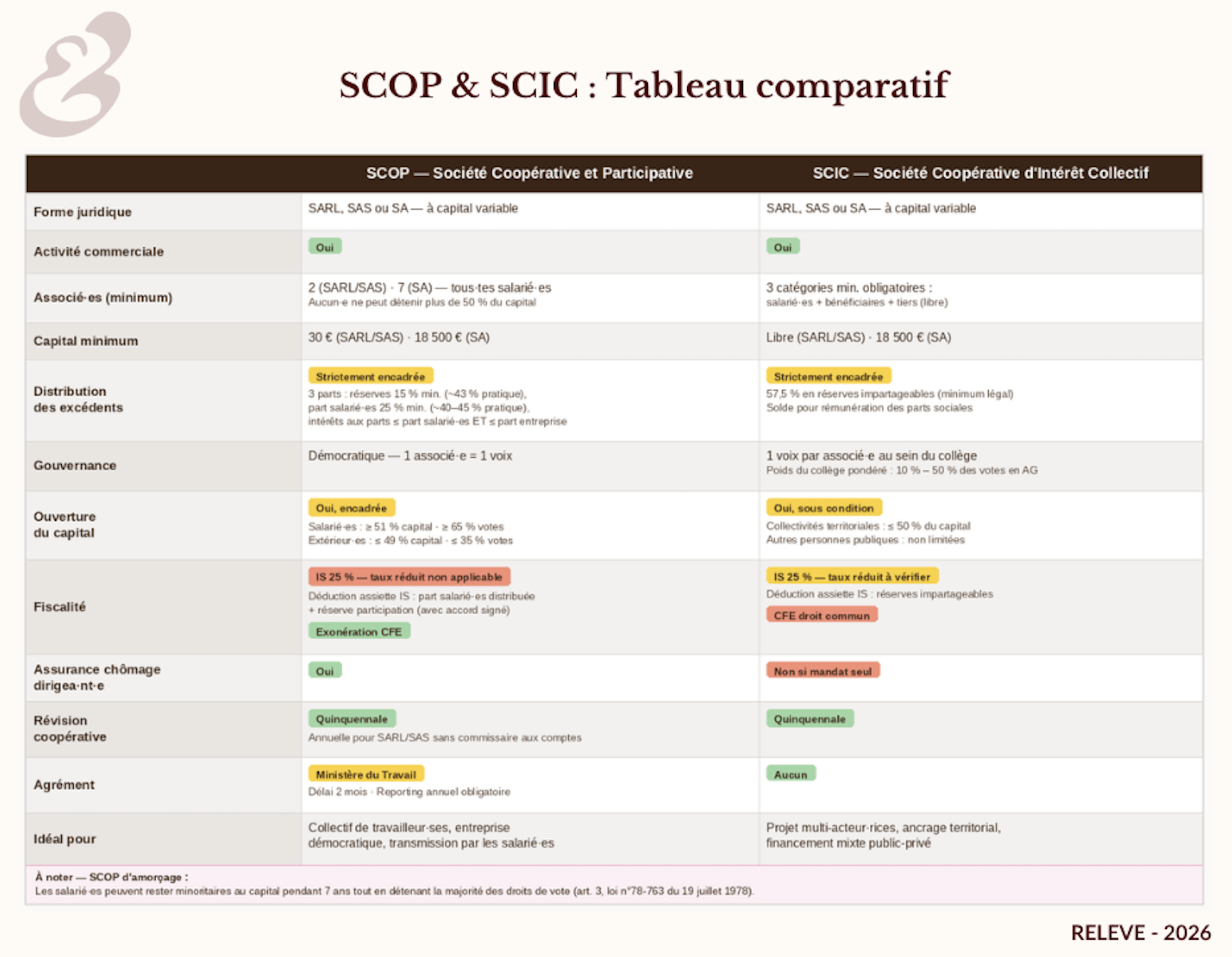

Deux formes coopératives méritent une attention particulière pour les porteur·ses de projets à impact : la SCOP (Société Coopérative et Participative) et la SCIC (Société Coopérative d'Intérêt Collectif).

Elles partagent le même socle juridique mais répondent à des règles sépcifiques pour des projets dont la logique de gouvernance est distinctes.

Pour une vue d'ensemble des formes disponibles, notre guide comparatif des structures à impact offre un point de départ utile.

La SCOP : l'entreprise appartient à celles et ceux qui la font

Régie par la loi n°78-763 du 19 juillet 1978, complétée par la loi de 1947, la SCOP est l'outil des projets portés par un collectif de travailleur·ses.

Société commerciale à capital variable, elle peut prendre la forme d'une SARL, d'une SA ou d'une SAS.

Le sociétariat salarié, pilier du modèle

La règle fondamentale est simple : les salarié·es associé·es détiennent au minimum 51 % du capital et 65 % des droits de vote.

Les associé·es extérieur·es (investisseur·ses, partenaires) restent minoritaires : ils et elles ne peuvent détenir plus de 35 % des droits de vote, ni plus de 49 % du capital.

Par ailleurs, aucun·e associé·e, quel que soit son statut, ne peut détenir plus de la moitié du capital social (article 3 de la loi de 1978).

Tout·e salarié·e a vocation à devenir associé·e.

Les statuts organisent les conditions d'accès au sociétariat (délai de présence, démarche de candidature), mais le principe est celui de l'ouverture progressive à toutes celles et tous ceux qui font l'entreprise.

La renonciation à la qualité d'associé·e entraîne la rupture du contrat de travail.

À l'inverse, la rupture du contrat de travail entraîne la perte du statut d'associé·e (sauf en cas de retraite, de licenciement économique ou d'invalidité).

Une gouvernance et des avantages fiscaux spécifiques

Chaque associé·e dispose d'une voix en assemblée générale, quelle que soit sa participation au capital.

Les résultats sont répartis en trois parts :

- une part entreprise (réserves, minimum 15 % + fonds de développement, soit ~40–45 % en pratique),

- une part salarié·es (minimum 25 %, souvent 40–45 % en pratique),

- et une part associé·es sous forme d'intérêts aux parts sociales (10–15 % en pratique), plafonnée à un niveau inférieur à chacune des deux autres parts.

Sur le plan fiscal, la SCOP bénéficie d'une exonération de cotisation foncière des entreprises (CFE) (article 1456 du CGI).

Elle peut en outre déduire de son résultat imposable la part des bénéfices distribuée aux salarié·es, ainsi que la fraction mise en réserve spéciale de participation lorsqu'un accord de participation a été déposé et signé (article 237 bis A du CGI).

Pour quels projets choisir une SCOP ?

La SCOP s'adapte naturellement à deux situations distinctes.

La création ex nihilo d'abord : des porteur·ses de projet qui souhaitent construire dès le départ une entreprise démocratique, où les décisions se prennent collectivement et où la valeur créée revient à celles et ceux qui la produisent.

Elle est ouverte à tous les secteurs d'activité sans restriction.

La transmission d'entreprise ensuite : des salarié·es qui reprennent leur entreprise peuvent constituer une SCOP et bénéficier d'un accompagnement spécifique des unions régionales de SCOP.

La loi prévoit pour ce cas spécifique un mécanisme dédié : la SCOP d'amorçage.

La SCIC : construire autour d'un intérêt collectif

Créée par la loi n°2001-624 du 17 juillet 2001, intégrée au titre II ter de la loi du 10 septembre 1947, la SCIC n'est pas construite autour d'une catégorie d'acteur·rices mais autour d'un territoire, d'un projet, d'une utilité sociale.

Son objet légal est précis : la production ou la fourniture de biens et services d'intérêt collectif présentant un caractère d'utilité sociale.

Mais attention : son utilité sociale sera appréciée plus par son organisation que par le produit ou le service proposé.

Autrement dit : le "comment" compte plus que le "pourquoi".

Le multisociétariat : une architecture d'acteur·rices inédite

L'originalité fondamentale de la SCIC tient à son multisociétariat.

La loi impose au minimum trois catégories d'associé·es, parmi lesquelles figurent obligatoirement les salarié·es (ou producteur·rices) et les bénéficiaires des activités.

La troisième catégorie est libre : bénévoles, collectivités territoriales, partenaires, ONG, entreprises, financeur·ses.

Les collectivités territoriales, leurs groupements et les établissements publics territoriaux peuvent y détenir ensemble jusqu'à 50 % du capital.

Les autres personnes publiques non visées par cette limitation peuvent quant à elles détenir une part supérieure.

C'est l'une des seules structures juridiques capable d'articuler aussi naturellement des acteur·rices publics et privés, lucratifs et non lucratifs, autour d'un même projet.

La gouvernance par collèges de vote

Dans toute SCIC, la règle coopérative s'applique pleinement au sein de chaque collège : 1 associé·e = 1 voix.

Les statuts peuvent toutefois prévoir un vote par collèges en assemblée générale.

Dans ce cas, chaque collège se voit attribuer un poids compris entre 10 % et 50 % des droits de vote totaux, indépendamment du nombre d'associé·es ou du capital détenu par ses membres.

Une ONG internationale et une collectivité territoriale peuvent ainsi siéger dans des collèges distincts dont les statuts auront calibré l'influence respective.

Ce mécanisme permet, lorsqu'il est activé, de protéger statutairement l'influence de certaines catégories (salarié·es, bénéficiaires) face à des partenaires plus puissants économiquement.

Un capital variable et une répartition stricte des excédents

Comme la SCOP, la SCIC est une société à capital variable.

Les entrées et sorties d'associé·es s'effectuent sans les lourdes formalités du droit commun.

Le capital ne peut cependant jamais descendre en dessous du quart du capital le plus élevé atteint depuis la constitution.

La répartition des excédents obéit à une règle stricte : 57,5 % des résultats sont obligatoirement affectés à des réserves impartageables, déductibles de l'assiette de l'impôt sur les sociétés.

Le solde peut être affecté à la rémunération des parts sociales.

Depuis la loi ESS n°2014-856 du 31 juillet 2014, la SCIC peut adopter la forme d'une SAS, offrant la plus grande liberté statutaire pour organiser la gouvernance.

Pour quels projets choisir une SCIC ?

La SCIC est particulièrement adaptée aux projets ancrés sur un territoire ou autour d'une communauté d'intérêt : tiers-lieux, filières alimentaires locales, énergies renouvelables citoyennes, services à la personne, projets culturels, structures ESS souhaitant associer leurs parties prenantes à leur gouvernance.

C'est aussi l'outil de choix pour les projets devant articuler financements publics et privés, lucratifs et non lucratifs, sans perdre le contrôle de leur mission.

Des ressources et exemples concrets sont disponibles auprès de la fédération nationale des SCIC.

SCOP ou SCIC : comment orienter son choix ?

Le choix entre SCOP et SCIC n'est pas seulement technique. Il reflète une vision du projet et de ses parties prenantes.

Comment RELEVE vous accompagne

Nous accompagnons la structuration de SCOP et de SCIC depuis la conception jusqu'à l'immatriculation.

Ce travail suppose de maîtriser à la fois le droit des sociétés, le droit coopératif, la fiscalité et la gouvernance, et de les mettre au service d'un projet qui a du sens pour vous aider à :

- Définir les collèges et calibrer les droits de vote.

- Choisir la forme juridique adaptée (SARL, SA ou SAS).

- Structurer le capital et ses modalités de variation.

- Articuler apport en capital, compte courant d'associé·e et relations commerciales pour financer un démarrage.

- Rédiger des statuts qui protègent le projet sans étouffer sa dynamique.

Ce travail est technique. Il est aussi stratégique. C'est exactement là que nous aimons opérer.

Pour les porteur·ses de projet qui n'ont pas encore arrêté leur choix de forme, notre décryptage de la société à mission et notre article sur la création d'une association complètent cette vue d'ensemble.

Pour terminer, vos questions fréquentes

Quelle est la différence entre une SCOP et une SCIC ?

La SCOP est centrée sur les travailleur·ses : les salarié·es associé·es détiennent la majorité du capital et des droits de vote.

La SCIC réunit au minimum trois catégories d'acteur·rices (salarié·es, bénéficiaires et une troisième catégorie libre) autour d'un projet d'intérêt collectif. Les deux reposent sur la gouvernance démocratique, mais leurs logiques de projet sont distinctes.

Peut-on créer une SCOP ou une SCIC seul·e ?

Non. La SCOP requiert au minimum deux associé·es salarié·es (sept pour la SA).

La SCIC exige au minimum trois catégories d'associé·es dès la constitution.

Ces structures sont par nature collectives.

Par contre, vous pouvez rejoindre une Coopérative d'Activité et d'Emploi pour tester votre projet et vous entourer d'acteurs partageant votre vision.

Une collectivité territoriale peut-elle rejoindre une SCIC ?

Oui. La loi du 17 juillet 2001 autorise les collectivités territoriales et leurs groupements à détenir ensemble jusqu'à 50 % du capital d'une SCIC.

Les autres personnes publiques non visées par cette limite peuvent en détenir davantage.

C'est l'une des spécificités les plus intéressantes de cette forme pour les projets à financement mixte.

Quels sont les avantages fiscaux d'une coopérative ?

Dans une SCOP, la part salarié distribuée est déductible du résultat imposable, et la réserve spéciale de participation l'est également lorsqu'un accord de participation a été signé.

La SCOP bénéficie aussi d'une exonération de CFE. La SCIC déduit ses réserves impartageables de l'assiette IS.

Ces avantages ne se substituent pas à une analyse fiscale globale de chaque situation.

Une SCOP ou une SCIC peut-elle obtenir l'agrément ESUS ?

Oui, sous conditions.

Les SCOP et SCIC peuvent solliciter l'agrément Entreprise Solidaire d'Utilité Sociale (ESUS), qui ouvre notamment l'accès aux fonds solidaires et à certains financeurs publics.

Les conditions d'accès diffèrent selon la structure et méritent une analyse au cas par cas.