Choisir sa structure juridique : une décision stratégique, pas administrative

Quand on porte un projet à impact positif, la question de la forme juridique arrive souvent trop tôt ou trop tard.

Trop tôt quand on s'y précipite par réflexe ("on crée une association") sans mesurer ce que ce choix implique.

Trop tard quand on réalise, après coup, que la structure choisie bride le développement ou complique les financements.

La structure juridique n'est pas un habillage.

Elle conditionne la gouvernance, le régime fiscal, les modes de financement accessibles, la responsabilité des dirigeant·es et la capacité à évoluer.

Choisir sans méthode, c'est construire sur des fondations qui ne correspondent pas au projet réel.

Ce guide vous donne les clés pour comparer les principales formes juridiques adaptées aux projets à impact positif et pour identifier celle qui correspond à votre trajectoire.

Les critères qui guident le choix

Avant de comparer les structures, il faut poser les bonnes questions.

Trois axes structurent la décision.

La nature de l'activité et son modèle économique

L'activité est-elle principalement non marchande, portée par des dons, des subventions, des cotisations, ou génère-t-elle des revenus commerciaux significatifs ? Associe-t-elle des investisseurs qui attendent un retour financier ?

La réponse à ces questions oriente immédiatement vers certaines formes et en exclut d'autres.

Une activité essentiellement non marchande d'intérêt général s'accommode bien du cadre associatif. Une activité commerciale à impact, adossée à des investisseurs, appelle une forme sociétaire.

La gouvernance souhaitée

Qui décide, et comment ? Le projet repose-t-il sur une communauté d'acteurs (salariés, usagers, partenaires) dont vous souhaitez associer les voix à la gouvernance ? Ou s'agit-il d'un projet porté par un cercle de fondateurs qui gardent la main sur les orientations stratégiques ?

Les formes coopératives imposent une gouvernance démocratique (une personne, une voix) qui peut être un atout ou une contrainte selon la nature du projet.

Les formes sociétaires classiques offrent plus de souplesse dans la répartition du pouvoir et celle-ci peut être aménagée statutairement selon les besoins du projet.

Cette liberté trouve cependant ses limites lorsque la structure vise certains agréments : l'ESUS, par exemple, impose des exigences spécifiques en matière de gouvernance qui doivent être anticipées dès la rédaction des statuts.

La trajectoire financière

Comment le projet sera-t-il financé dans la durée ? Dons et mécénat, subventions publiques, levée de fonds privée, revenus d'activité, investissement à impact ?

Chaque mode de financement a ses propres exigences en termes de structure juridique.

Un projet qui envisage une levée de fonds en capital ne peut pas rester une association.

Un projet qui vit de subventions publiques n'a pas besoin d'une structure purement capitalistique. Il trouvera plus naturellement sa place dans une association ou une coopérative (SCIC, SCOP ou coopérative sectorielle), selon la nature de son activité et la gouvernance souhaitée.

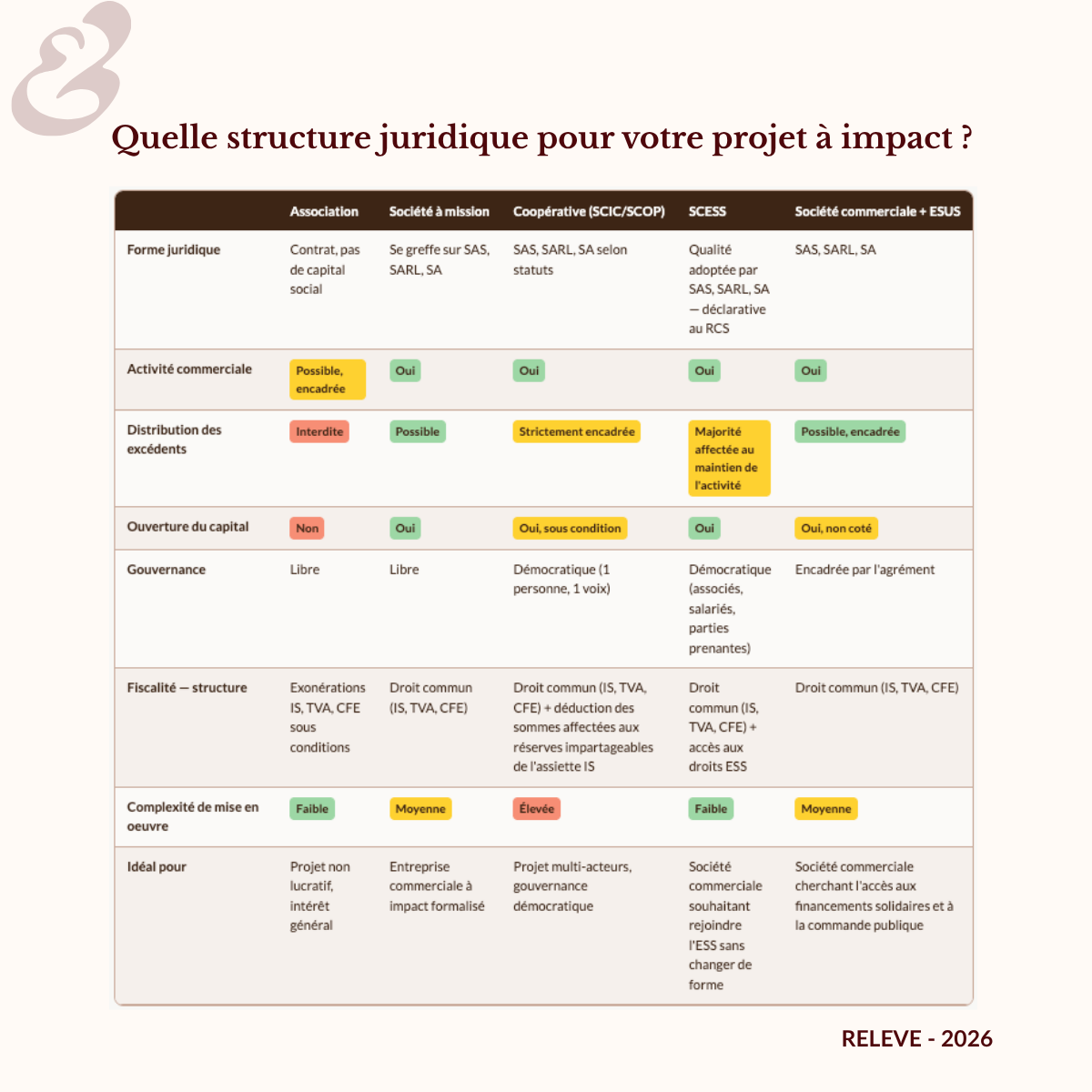

Les principales structures à impact : comparatif

L'association loi 1901

L'association est la forme la plus répandue pour porter un projet d'intérêt général. Elle repose sur le principe de gestion désintéressée : les excédents ne peuvent pas être distribués aux membres et doivent être réinvestis dans l'objet associatif.

Elle offre une grande souplesse de fonctionnement et une image positive auprès des partenaires publics et privés.

Elle peut exercer des activités économiques, employer des salariés, contracter et recevoir des financements publics.

Ses limites sont réelles :

- elle ne peut pas émettre de titres ni accueillir des investisseurs en contrepartie d'une participation financière,

- et l'exercice d'activités lucratives doit être soigneusement encadré pour ne pas remettre en cause son régime fiscal avantageux.

Elle convient bien aux projets à dominante non lucrative, aux collectifs citoyens et aux structures dont le modèle repose principalement sur des ressources publiques ou philanthropiques.

À noter : la qualification d'association d'intérêt général, qui ouvre droit à la délivrance de reçus fiscaux pour les donateurs, est soumise à des conditions précises et ne s'applique pas automatiquement à toutes les associations.

Pour aller plus loin : Fonder une association loi 1901 : guide complet

La société à mission

Introduite par la loi Pacte de 2019, la société à mission permet à une entreprise commerciale d'inscrire une raison d'être et des objectifs sociaux et environnementaux dans ses statuts, assortis d'un mécanisme de suivi et de vérification par un organisme tiers indépendant.

Elle ne crée pas une nouvelle forme sociale : c'est une qualité qui se greffe sur une forme existante (SAS, SARL, SA).

Elle est particulièrement adaptée aux entreprises qui souhaitent formaliser juridiquement leur engagement à impact tout en conservant une logique commerciale et la possibilité d'accueillir des investisseurs.

Son atout majeur est la crédibilité : l'engagement n'est pas déclaratif, il est opposable, suivi et contrôlé.

Son exigence principale est la cohérence : adopter ce statut sans les moyens humains et organisationnels pour tenir ses engagements expose à un risque réputationnel sérieux.

À noter : la société à mission ne bénéficie d'aucun avantage fiscal spécifique. Sa valeur est stratégique et réputationnelle, pas fiscale.

Pour aller plus loin : Devenir société à mission : raison d'être, statuts et comité

Les coopératives

La famille coopérative regroupe des formes juridiques diverses : SCIC, SCOP, coopératives agricoles, artisanales, de consommateurs, ou encore coopératives sectorielles.

Ce qui les unit est un principe fondateur commun : une gouvernance démocratique où chaque associé dispose d'une voix, indépendamment du capital détenu, et une finalité qui dépasse le seul profit des associés.

Parmi ces formes, deux sont particulièrement fréquentes dans les projets à impact positif.

La SCIC (Société Coopérative d'Intérêt Collectif)

La SCIC est une coopérative à vocation d'intérêt collectif.

Sa particularité est de permettre le multi-sociétariat : salariés, usagers, collectivités, bénévoles et partenaires peuvent tous être associés au sein d'une même structure, avec une gouvernance démocratique où chaque associé dispose d'une voix, indépendamment du capital détenu.

Elle est particulièrement adaptée aux projets qui associent plusieurs parties prenantes à leur gouvernance, aux initiatives territoriales et aux structures qui souhaitent ancrer leur utilité sociale dans leur organisation même.

Dans une SCIC, la répartition des excédents est strictement encadrée :

- une part minimale obligatoire (au moins 57,5 % des excédents nets de gestion) est affectée aux réserves impartageables ;

- le solde peut être distribué aux associés sous forme d'intérêts au capital, mais dans des limites fixées par la loi et sous conditions.

A noter : les financements d'origine publique reçus au cours de l'exercice ne peuvent en aucun cas être redistribués aux associés : ils sont prioritairement affectés à la consolidation des fonds propres.

La SCIC est donc une structure dont le modèle économique repose structurellement sur le réinvestissement et la capitalisation à long terme.

Sa complexité de mise en œuvre est réelle : le multi-sociétariat demande une animation permanente et une gouvernance rigoureuse.

Ce n'est pas une structure qu'on adopte par défaut. C'est un choix assumé de démocratie organisationnelle.

La SCOP (Société Coopérative et Participative)

La SCOP est une coopérative dans laquelle les salariés sont majoritaires au capital et dans les instances de décision.

Elle incarne un modèle d'entreprise où ceux qui travaillent sont ceux qui décident et qui partagent les résultats.

Elle convient bien aux projets portés par une équipe soudée qui souhaite inscrire la démocratie interne au cœur de son modèle.

La répartition des excédents y est encadrée selon trois parts :

- une part pour les salariés sous forme de participation et d'intéressement (au moins 40 % du résultat),

- une part pour les associés sous forme de dividendes,

- et une part pour les réserves de l'entreprise : ces réserves, impartageables et définitives, représentent en moyenne 40 à 45 % du résultat et contribuent à consolider les fonds propres dans la durée.

C'est ce mécanisme de répartition équitable qui distingue la SCOP d'une société commerciale classique et qui en fait un levier d'implication des salariés.

Sa contrainte principale : les salariés doivent progressivement entrer au capital et devenir associés.

Elle est donc plus adaptée à une structure déjà en activité qu'à un projet en création ex nihilo.

Pour aller plus loin : Choisir la coopérative : décider ensemble pour le bien du projet

La société commerciale de l'ESS (SCESS)

La SCESS n'est pas une forme juridique nouvelle.

C'est une qualité que toute société commerciale (SAS, SARL, SA) peut adopter en intégrant dans ses statuts les principes de la loi ESS du 31 juillet 2014.

La démarche est déclarative : il s'agit de modifier les statuts pour y inscrire les engagements requis, puis de s'immatriculer comme société relevant de l'ESS au Registre du Commerce et des Sociétés. Il n'existe pas de dossier à déposer, pas d'organisme qui instruit la demande, pas de décision administrative à attendre. La qualité SCESS figure ensuite sur le Kbis de la société.

Les engagements statutaires sont au nombre de trois :

- rechercher une utilité sociale à titre d'objectif principal,

- adopter une gouvernance démocratique impliquant l'information et la participation des associés, des salariés et des parties prenantes,

- affecter la majorité des bénéfices au maintien et au développement de l'activité.

Ce statut donne accès à l'ensemble des droits reconnus aux entreprises de l'ESS : marchés publics, appels à projets, financements fléchés ESS via Bpifrance et la Banque des Territoires, et dispositifs spécifiques comme le statut de Jeune Entreprise Innovante à Impact (JEII).

Pour aller plus loin : La société commerciale de l'ESS (SCESS) en pratique — à paraître

La société commerciale avec agrément ESUS

L'agrément ESUS (Entreprise Solidaire d'Utilité Sociale), introduit par la loi ESS de 2014, n'est pas une forme juridique.

C'est une reconnaissance officielle de l'utilité sociale d'une structure, accessible à des formes juridiques variées : associations, coopératives, fondations, mutuelles et sociétés commerciales enregistrées au RCS.

Pour les sociétés commerciales classiques, l'obtenir n'est pas anodin.

L'agrément impose des conditions qui affectent concrètement l'organisation et la gouvernance de la structure : poursuivre une utilité sociale à titre d'objectif principal (avec un impact d'au moins 66 % des charges d'exploitation), adopter une politique de rémunération encadrant les écarts de salaires, et ne pas avoir ses titres négociés sur un marché financier.

Ce sont des engagements structurants, pas de simples critères administratifs.

En contrepartie, les avantages sont réels et concrets :

- accès aux fonds solidaires (les fonds "90-10" distribués via les PEE, PER et assurance-vie),

- réduction d'impôt majorée pour les investisseurs particuliers (25 % contre 18 % pour les PME classiques),

- accès facilité à la commande publique, aux financements de Bpifrance et de la Banque des Territoires, ainsi qu'aux financements européens.

L'agrément est délivré pour cinq ans (deux ans pour les structures de moins de trois ans) et doit être renouvelé.

L'ESUS s'envisage donc comme un levier de financement et de reconnaissance, mais il suppose d'accepter des contraintes durables sur le fonctionnement de la structure qui méritent d'être étiudiées en amont.

Pour aller plus loin : Obtenir l'agrément ESUS : conditions et démarches — à paraître

Comparatif des principales structures juridiques à impact

D'autres formes juridiques peuvent répondre à des besoins spécifiques : la société en commandite par actions (SCA) est par exemple utilisée dans certains montages de foncier participatif ou de financement à impact. Ces structures sortent du périmètre de ce guide mais méritent une analyse dédiée selon votre projet.

Les erreurs de choix les plus fréquentes

Choisir l'association par défaut. C'est la structure la plus connue, la plus simple à créer, et donc la plus souvent choisie sans réflexion. Or une association dont le modèle économique repose essentiellement sur des activités commerciales s'expose à des requalifications fiscales et à des limitations structurelles qui freineront son développement.

Adopter la société à mission pour l'image. Le statut est de plus en plus valorisé et de plus en plus scruté. Une société à mission qui ne tient pas ses engagements s'expose à un avis défavorable de l'OTI, rendu public. L'adoption du statut doit être précédée d'une réflexion sérieuse sur la capacité réelle à tenir la mission dans la durée.

Sous-estimer la complexité coopérative. La famille coopérative est diverse : SCIC, SCOP, coopératives agricoles, coopératives de consommateurs, coopératives artisanales, et d'autres encore selon les secteurs. Toutes partagent des exigences fortes en termes de gouvernance et d'animation. Elles conviennent parfaitement à certains projets et peuvent s'avérer paralysantes pour d'autres. Le choix coopératif doit être assumé, pas subi.

Confondre agrément et forme juridique. L'ESUS n'est pas une structure : c'est une reconnaissance. Elle se superpose à une forme juridique existante. On ne "crée pas une ESUS", on demande l'agrément ESUS pour une structure déjà constituée.

Quelle structure pour quel projet ?

Il n'existe pas de réponse universelle, mais il existe des correspondances logiques :

- Pour un collectif citoyen ou une initiative culturelle à dominante non lucrative, financé par des subventions et des dons : l'association est souvent la forme la plus adaptée, à condition de bien cadrer les activités lucratives si elles existent.

- Pour une start up à impact qui lève des fonds, génère des revenus commerciaux et souhaite formaliser son engagement : la société à mission sur une base SAS est généralement la solution la plus efficace.

- Pour un projet territorial multi-acteurs qui associe collectivités, usagers et salariés à sa gouvernance : une coopérative, et notamment la SCIC, est souvent la forme la plus adaptée. D'autres formes coopératives sectorielles peuvent également être pertinentes selon la nature de l'activité.

- Pour une entreprise existante dont les salariés souhaitent reprendre le capital et s'inscrire dans un modèle participatif : la SCOP est la voie naturelle.

- Pour une structure déjà constituée qui souhaite accéder aux financements solidaires et démontrer son utilité sociale : l'agrément ESUS vient en complément.

Dans tous les cas, ce choix mérite d'être posé à froid, avec méthode, avant que les contraintes opérationnelles ne le dictent.

C'est précisément là qu'un accompagnement juridique dédié fait la différence. Pas pour accomplir des formalités, mais pour aligner la structure avec la trajectoire réelle du projet.

Pour terminer, vos questions fréquentes

Peut-on changer de structure juridique en cours de route ?

Oui, mais ce n'est jamais anodin.

Une transformation implique des démarches juridiques et fiscales spécifiques, parfois coûteuses, et peut avoir des conséquences sur les financements en cours, les contrats existants et les avantages fiscaux acquis.

Mieux vaut anticiper la trajectoire dès le départ que corriger une mauvaise décision initiale.

Une association peut-elle devenir société à mission ?

Pas directement, ce sont deux formes juridiques de nature différente.

Une association ne peut pas "devenir" société à mission. Il est en revanche possible de créer une société à mission en parallèle.

Chaque scénario a ses propres implications juridiques et fiscales.

Faut-il obligatoirement un avocat pour choisir sa structure juridique ?

Non, ce n'est pas obligatoire.

Mais un accompagnement juridique en amont permet d'éviter des erreurs structurantes difficiles à corriger ensuite.

Le coût d'un conseil bien ciblé est généralement très inférieur au coût d'une restructuration mal anticipée.

Quelle est la structure la plus avantageuse fiscalement ?

Il n'existe pas de réponse générale.

Le régime fiscal dépend de la forme juridique, de la nature des activités, des ressources et du mode de financement.

L'association peut bénéficier d'exonérations importantes, mais sous conditions strictes.

Les coopératives ont des avantages spécifiques.

Les sociétés commerciales relèvent du droit commun, avec certaines spécificités selon les agréments obtenus.

Peut-on cumuler plusieurs qualifications, société à mission et ESUS par exemple ?

Oui, dans certains cas.

Une société commerciale peut être à la fois société à mission et titulaire de l'agrément ESUS, si elle remplit les conditions des deux.

Ces deux qualifications sont complémentaires : la première formalise l'engagement dans les statuts, la seconde ouvre l'accès à des financements spécifiques.